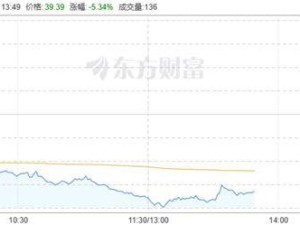

貴州茅臺2025年年報披露后,市場掀起波瀾。年報顯示,公司全年實現營業收入1688.38億元,同比下降1.21%;凈利潤823.2億元,同比下降4.53%。這是茅臺首次出現營收與利潤雙降的局面,尤其第四季度下滑幅度更大,引發投資者廣泛關注。4月17日年報發布當日,貴州茅臺股價放量大跌3.8%,成交額突破136億元。

面對市場質疑,知名量化私募進化論創始人王一平公開力挺茅臺。他在社交媒體發文稱:"嘲諷茅子的,不適合做投資。"并透露早在2025年底就以5%的倉位重倉茅臺,直言這是其A股持倉最重的公司。王一平認為,當前茅臺估值處于歷史低位,商業模式正從白酒制造商向品牌運營商轉型,消費復蘇跡象明顯,且作為科技股的對沖標的,能使投資組合更加均衡。

公募基金一季報數據印證了機構對茅臺的態度轉變。天相投顧統計顯示,貴州茅臺從2025年底的公募第九大重倉股躍升至今年一季度第五大重倉股,共有806只基金重倉持有,持倉市值達305億元。值得關注的是,多位以科技投資著稱的基金經理開始大舉買入茅臺。

廣發基金副總經理劉格菘管理的廣發雙擎升級混合基金,一季度買入17.4萬股茅臺,使其成為該基金第一大重倉股。萬家基金莫海波管理的萬家品質生活混合基金也在一季度新建倉茅臺,持股數量達13.87萬股。這些科技投資領域的標桿人物轉向消費龍頭,引發市場熱議。

長期堅守白酒板塊的易方達基金經理張坤在一季報中表示,消費者對產品差異性的要求持續提升,頭部白酒企業憑借品牌優勢能獲得更多溢價。他管理的易方達藍籌精選混合基金,前三大重倉股仍為貴州茅臺、五糧液和瀘州老窖。不過該基金自2021年凈值高點以來仍下跌約50%,顯示即使優質公司也需要合理估值支撐。

對于茅臺業績波動,知名投資人段永平保持淡定態度。當被問及如何看待茅臺年報時,他僅回復"茅臺還是那個茅臺"。中銀證券分析認為,茅臺直銷平臺"i茅臺"的改革成效顯著,2026年有望對業績形成強力支撐。當前茅臺股息率超過3.6%,主力產品提價后仍供不應求,在低利率環境下具備突出投資價值。

滬上某私募基金經理指出,當前市場資金過度追逐AI概念,導致茅臺等消費龍頭被低估。隨著消費行業估值和機構持倉均處于歷史底部區間,部分率先改善的龍頭企業正獲得資金重新配置。萬家基金莫海波表示,從2025年三季度開始觀察到消費行業觸底跡象,考慮到估值優勢,對茅臺等龍頭公司進行了布局。