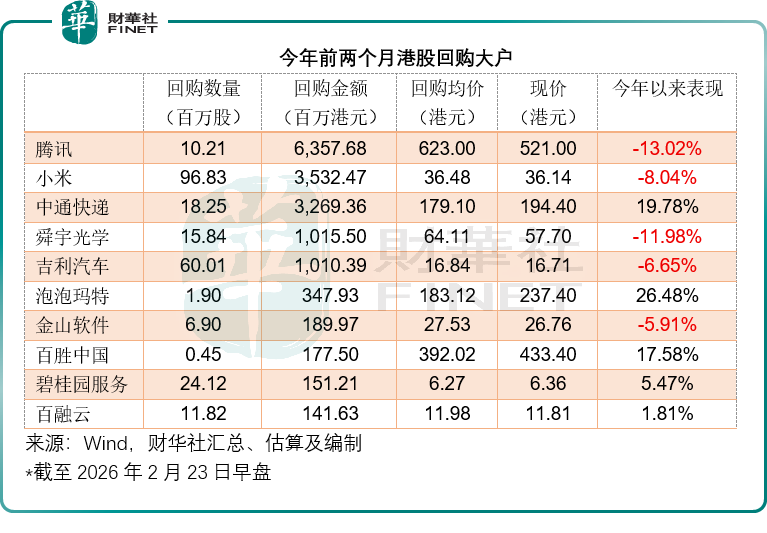

港股市場在經(jīng)歷估值修復(fù)后,2026年初的股份回購規(guī)模出現(xiàn)顯著收縮。據(jù)Wind數(shù)據(jù)統(tǒng)計,今年前兩個月港股回購總額約183.74億港元,較2025年同期的320.96億港元下降近四成。這一變化與市場環(huán)境改善、企業(yè)資金配置策略調(diào)整密切相關(guān),同時折射出跨市場資本運作的新趨勢。

市場分析指出,2025年港股處于估值低位時,產(chǎn)業(yè)資本通過密集回購穩(wěn)定股價、實現(xiàn)價值回歸。而進(jìn)入2026年,隨著盈利預(yù)期改善和資金回流,估值水平顯著提升,上市公司認(rèn)為當(dāng)前股價已充分反映基本面,繼續(xù)大規(guī)模回購的必要性降低。例如,某頭部互聯(lián)網(wǎng)企業(yè)2025年回購金額達(dá)數(shù)百億港元,而今年同期僅維持常態(tài)化操作,其管理層表示“當(dāng)前股價已體現(xiàn)長期價值”。

資金流向的轉(zhuǎn)變同樣值得關(guān)注。部分新經(jīng)濟公司將戰(zhàn)略重心轉(zhuǎn)向業(yè)務(wù)擴張,尤其是AI領(lǐng)域的研發(fā)投入。以機器人企業(yè)越疆(02432.HK)為例,該公司上市后多次通過股權(quán)融資獲取資金,用于技術(shù)研發(fā)和市場拓展。這種“以融資替代回購”的策略,反映出新興行業(yè)對長期增長潛力的重視超過短期股價維護(hù)。

跨市場回購的分化現(xiàn)象愈發(fā)明顯。在美上市的中概股更傾向于在美股市場實施回購計劃。以阿里巴巴(09988.HK)為例,2025年下半年其在美股回購72.73萬股,耗資10.46億美元,相當(dāng)于同期港股市場總回購額的5%。該公司董事會授權(quán)的191億美元回購額度將持續(xù)至2027年3月,顯示出對美股市場流動性和股東結(jié)構(gòu)的深度依賴。業(yè)內(nèi)人士認(rèn)為,美股靈活的交易機制和國際投資者占比,使得中概股巨頭更傾向于通過美股回購提升每股收益,直接回饋核心股東群體。

與此同時,AH同步上市的企業(yè)展現(xiàn)出明顯的“A股主場”偏好。盡管A股股價普遍高于H股,但上市公司仍選擇在A股市場進(jìn)行回購。某能源企業(yè)2025年4月至2026年1月在A股回購43.86億元股份,占其A股市值的0.26%。這種看似“不經(jīng)濟”的行為,實則蘊含著資本運作邏輯:通過維護(hù)A股投資者關(guān)系,為后續(xù)增發(fā)、配股等再融資行為鋪路;利用A股估值溢價,在融資時獲得更有利定價。某券商分析師指出:“A股市場的高估值和流動性優(yōu)勢,使得上市公司愿意支付溢價進(jìn)行回購,本質(zhì)是為未來融資創(chuàng)造條件。”

例外情況同樣存在。某科技企業(yè)作為AH股中A股折讓幅度最大的公司,選擇在A股市場以較低價格實施回購,既降低了成本,又實現(xiàn)了股東回報。這種策略反映出,當(dāng)A股估值低于H股時,上市公司會優(yōu)先選擇更具成本效益的回購渠道。

市場觀察人士認(rèn)為,港股回購規(guī)模的變化是多重因素共同作用的結(jié)果。估值修復(fù)削弱了企業(yè)“抄底”動力,新興行業(yè)對AI等領(lǐng)域的投入擠占了回購資金,而跨市場資本運作的分化則進(jìn)一步分流了回購資源。這種趨勢表明,上市公司正在根據(jù)市場環(huán)境、業(yè)務(wù)周期和戰(zhàn)略需求,動態(tài)調(diào)整資本配置策略。

值得注意的是,部分成熟科技企業(yè)開始進(jìn)入“回報期”。以某互聯(lián)網(wǎng)巨頭為例,其無人駕駛、AI大模型等新興業(yè)務(wù)經(jīng)過長期投入后,用戶規(guī)模持續(xù)增長,成本結(jié)構(gòu)持續(xù)優(yōu)化,部分業(yè)務(wù)即將分拆上市。在此背景下,該公司宣布啟動不超過50億美元的港股回購計劃,并考慮首次派息。這一轉(zhuǎn)變標(biāo)志著,當(dāng)新興業(yè)務(wù)具備獨立造血能力后,集團(tuán)層面的財務(wù)壓力減輕,現(xiàn)金流儲備充裕,回購和派息成為回饋股東、傳遞信心的重要方式。

行業(yè)專家指出,隨著科技企業(yè)完成從單一主業(yè)向多元化業(yè)務(wù)矩陣的轉(zhuǎn)型,資本運作邏輯正在發(fā)生根本性變化。過去依靠主業(yè)現(xiàn)金流“輸血”新興板塊的模式,逐漸被各業(yè)務(wù)線獨立融資、自負(fù)盈虧的架構(gòu)取代。這種變革使得集團(tuán)層面的回購資金不再與業(yè)務(wù)發(fā)展形成“擠占”關(guān)系,而是成為經(jīng)營現(xiàn)金流在滿足各業(yè)務(wù)需求后,對股東的合理回報。