近期,中際旭創(chuàng)在2025年四季度末以1.28億股的持股總量和782.32億元的持股市值,首次超越寧德時代成為主動權(quán)益基金的第一大重倉股。這一變化吸引了1100多只基金的集中持倉,形成明顯的“抱團(tuán)”現(xiàn)象。然而,僅過月余,該股便進(jìn)入回調(diào)階段,截至2月6日,年內(nèi)累計(jì)跌幅超過10%,單日最大跌幅達(dá)8.94%。受此影響,多只重倉基金的凈值回撤超過5%,市場再次對“基金第一重倉股魔咒”展開熱議。

要科學(xué)分析這一現(xiàn)象,需借助長期、大樣本的實(shí)證數(shù)據(jù)。根據(jù)Wind平臺對2003年至2025年共92個報告期的統(tǒng)計(jì),成為第一重倉股后,39只標(biāo)的在后續(xù)3個月內(nèi)跑輸滬深300指數(shù)的比例為42.39%;6個月和12個月的跑輸比例分別升至45.65%和46.74%。這些數(shù)據(jù)為理解該現(xiàn)象的統(tǒng)計(jì)規(guī)律提供了客觀依據(jù)。

從歷史數(shù)據(jù)看,貴州茅臺、招商銀行等個股雖多次成為基金第一重倉股,但由于每次所處的市場環(huán)境和產(chǎn)業(yè)周期不同,均被視為獨(dú)立事件進(jìn)行分析。統(tǒng)計(jì)重點(diǎn)在于標(biāo)的在成為第一重倉股后的表現(xiàn),而非其長期走勢。這種重復(fù)出現(xiàn)不僅未削弱數(shù)據(jù)的有效性,反而更真實(shí)地反映了“魔咒”在不同情境下的發(fā)生規(guī)律。

數(shù)據(jù)顯示,基金第一重倉股“魔咒”并非絕對。在92個報告期中,標(biāo)的在登頂后3個月跑輸滬深300指數(shù)的比例雖超過四成,但未過半;6個月和12個月的跑輸比例分別為45.65%和46.74%,均未突破“一半概率”的臨界線。部分標(biāo)的的跑輸幅度僅1至2個百分點(diǎn),回調(diào)并不顯著。

進(jìn)一步分析重復(fù)登頂標(biāo)的的市場表現(xiàn),可發(fā)現(xiàn)同一標(biāo)的在不同時期的走勢差異明顯。例如,貴州茅臺在2024年一季度登頂后,3個月、6個月和12個月分別跑輸滬深300指數(shù)9.9、8.8和14.86個百分點(diǎn),當(dāng)時公司一季度歸母凈利潤同比增速回落至15.73%,市盈率歷史分位數(shù)達(dá)51.39%。而在2011年三季度末登頂后,其三個周期分別跑贏指數(shù)10.55、8.24和42.16個百分點(diǎn),當(dāng)期公司前三季度歸母凈利潤同比增速達(dá)57.37%,市盈率歷史分位數(shù)未超50%。招商銀行也呈現(xiàn)類似特征,2006年末登頂時市盈率達(dá)46.45倍,歷史分位數(shù)99.91%,后續(xù)三個周期均大幅跑輸指數(shù);2011年3月末登頂時市盈率僅11.81倍,歷史分位數(shù)10.79%,當(dāng)期公司一季度歸母凈利潤同比增速達(dá)49.09%,后續(xù)走勢穩(wěn)步跑贏指數(shù)。這些案例表明,“魔咒”的出現(xiàn)與周期環(huán)境高度相關(guān)。

統(tǒng)計(jì)顯示,“魔咒”的觸發(fā)主要源于三大共性因素。資金高度擁擠是重要誘因。登頂標(biāo)的的基金持股占流通股比例與其后續(xù)超額收益率呈負(fù)相關(guān)關(guān)系,12個月負(fù)相關(guān)系數(shù)達(dá)-0.35。在92個報告期中,43只登頂標(biāo)的在后續(xù)12個月跑輸大盤,其中近七成標(biāo)的登頂時基金持股數(shù)量占流通股比例超10%,籌碼高度集中后,場內(nèi)獲利了結(jié)的壓力持續(xù)凸顯。

估值的短期透支也會直接引發(fā)回調(diào)。登頂標(biāo)的的PEG與短期超額收益呈明顯負(fù)相關(guān)特征。例如,上海機(jī)場在2005年6月末和12月末兩次登頂時,PEG分別高達(dá)3.38和2.74,高估值下業(yè)績兌現(xiàn)壓力劇增,導(dǎo)致公司在兩次登頂后3個月均跑輸滬深300指數(shù)超11個百分點(diǎn)。

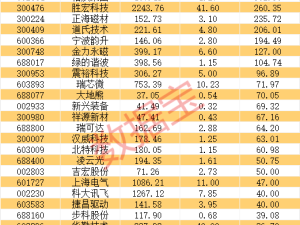

市場預(yù)期差消失與賽道敘事退潮也是“魔咒”觸發(fā)的重要推手。當(dāng)市場對某一賽道形成高度一致的認(rèn)知,任何邊際變化都極易引發(fā)市場情緒修正。以光模塊行業(yè)為例,該行業(yè)正面臨技術(shù)迭代壓力,部分企業(yè)呈現(xiàn)出“老登化”與利潤“制造業(yè)化”的趨勢。盡管一家龍頭公司預(yù)計(jì)2025年凈利潤同比增長89.5%至128.17%,但業(yè)績并無顯著超預(yù)期,疊加美股科技股波動及AI算力需求預(yù)期調(diào)整,板塊整體承壓。未來隨著全球AI產(chǎn)業(yè)邏輯的持續(xù)演變,相關(guān)公司估值仍將面臨反復(fù)檢驗(yàn)。

行業(yè)景氣處于上行周期且標(biāo)的估值保持合理,是成功穿越“魔咒”的關(guān)鍵因素之一。2016年四季度末,貴州茅臺以約25倍的市盈率登頂,估值相對合理,后續(xù)依托消費(fèi)升級浪潮與直銷渠道擴(kuò)張的雙重利好,公司股價在登頂后12個月大漲111.89%,大幅跑贏滬深300指數(shù)。寧德時代在2024年9月末和12月末兩次登頂時,市盈率均約24倍,市盈率歷史分位數(shù)均低于20%,彼時國內(nèi)新能源汽車滲透率穩(wěn)步提升,為動力電池產(chǎn)業(yè)筑牢發(fā)展基本盤,公司股價也在兩次登頂后的12個月分別大漲64.16%和42.02%。

具備強(qiáng)勁盈利兌現(xiàn)能力的核心資產(chǎn),同樣能突破“魔咒”束縛。2018年四季度末,中國平安登頂之時,A股市場整體處于低迷階段,公司市盈率僅約10倍,處于歷史5%分位以下,但其依托新業(yè)務(wù)價值的穩(wěn)健增長與科技賦能的業(yè)務(wù)升級,2018年歸母凈利潤同比增長超20%,股價在登頂后12個月上漲55.85%,跑贏滬深300指數(shù)約20個百分點(diǎn)。2017年一季度末,格力電器站上基金第一重倉股位置,彼時空調(diào)行業(yè)集中度持續(xù)提升,當(dāng)期公司一季度歸母凈利潤同比增長27.05%,后續(xù)12個月股價上漲54.94%,跑贏滬深300指數(shù)約42個百分點(diǎn),盈利實(shí)力成為股價上漲的核心支撐。

復(fù)盤這些成功突破“魔咒”的標(biāo)的,均具備高ROE水平、穩(wěn)定的自由現(xiàn)金流、清晰的行業(yè)格局以及持續(xù)的業(yè)績兌現(xiàn)能力。反觀“魔咒”高發(fā)的階段,大多出現(xiàn)在標(biāo)的由敘事驅(qū)動上漲、估值處于歷史高位、行業(yè)景氣度觸及頂部的背景下。由此可見,所謂的“基金第一重倉股魔咒”,本質(zhì)是市場對投資不確定性的自然反應(yīng),并非對優(yōu)質(zhì)核心資產(chǎn)的否定,標(biāo)的自身的基本面質(zhì)地與所處的產(chǎn)業(yè)周期,才是決定其能否穿越市場波動的關(guān)鍵。

面對基金第一重倉股“魔咒”,投資者可通過“看數(shù)據(jù)、察變化、優(yōu)配置”三招,在共識中保持清醒,在分歧中捕捉機(jī)會。緊盯核心數(shù)據(jù)是提前預(yù)警的關(guān)鍵。持倉集中度是首要觀察點(diǎn):92個報告期中,有22只登頂標(biāo)的在后續(xù)3個月、6個月乃至12個月持續(xù)跑輸滬深300指數(shù),其中17只個股在登頂時基金持股數(shù)量占流通股比例超過10%,占比達(dá)77.27%,高擁擠度往往預(yù)示著脆弱的上漲基礎(chǔ)。估值與業(yè)績的匹配度同樣關(guān)鍵,貴州茅臺在2021年一季度末和二季度末登頂時,PEG分別高達(dá)8.22和5.98,透支了未來增長預(yù)期,隨后股價均跑輸大盤,印證了“貴就是風(fēng)險”的樸素邏輯。

關(guān)注邊際變化能捕捉關(guān)鍵信號。標(biāo)的持倉與基本面的細(xì)微調(diào)整,往往是趨勢轉(zhuǎn)向的前兆。2025年四季度,中際旭創(chuàng)遭主動權(quán)益基金減持986.56萬股,為近3個季度首次減持,這一變化已釋放出機(jī)構(gòu)的謹(jǐn)慎態(tài)度。投資者需重點(diǎn)跟蹤訂單落地、毛利率波動、海外收入增長等硬指標(biāo),判斷標(biāo)的的“確定性”是否持續(xù)兌現(xiàn)。

構(gòu)建反脆弱組合是長期穩(wěn)健的核心。以寬基ETF為壓艙石,獲取市場beta;對高共識個股僅作衛(wèi)星配置,并設(shè)定動態(tài)止盈機(jī)制。歷史反復(fù)證明,長期勝出者并非押中“最熱門”的人,而是那些在狂熱中保持清醒、在分歧中深入研究、在不確定性中堅(jiān)守理性的投資者。