在金價與銅價持續走高的市場環境下,紫金礦業交出了一份令人矚目的季度財報。這家礦業巨頭不僅在傳統貴金屬領域表現強勁,其碳酸鋰業務更呈現出爆發式增長態勢,標志著公司正加速布局新能源時代的“白色石油”戰略。

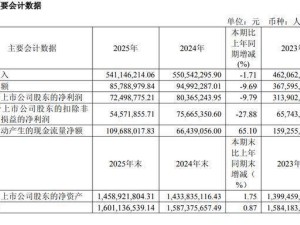

財報顯示,紫金礦業一季度實現營業收入985億元,同比增長25%;歸母凈利潤達201億元,同比增幅高達98%,創下季度利潤歷史新高。這一成績的取得,既得益于金、銅等傳統業務的穩健表現,更離不開鋰板塊的強勢崛起。

值得注意的是,2025年末紫金礦業完成了重要人事調整,副董事長兼總裁鄒來昌升任董事長。這份財報正是其履新后交出的首份業績答卷。從具體業務看,公司一季度礦產金產量達23.5噸,同比增長23%;礦產銅產量26萬噸,雖同比下降9.9%(主要受卡莫阿-卡庫拉銅礦減產影響),但綜合毛利率仍達36.33%,同比提升13.44個百分點,礦山毛利率更是高達71.01%。

鋰業務成為財報最大亮點。一季度公司實現當量碳酸鋰產量1.62萬噸,同比激增近11倍;銷售單價10.15萬元/噸,環比上漲68.2%;毛利率達61%,環比提升約37個百分點。公司明確表示:“鋰板塊將成為利潤新的核心增長引擎。”

回顧發展歷程,紫金礦業在鋰領域的布局始于五年前。當時新能源革命方興未艾,公司敏銳捕捉到戰略性礦產在能源轉型中的關鍵作用,將新能源新材料確定為戰略性發展方向。通過持續收購,公司逐步形成“兩湖兩礦”的鋰資源布局,并在2023年拿下世界級馬諾諾鋰礦的主導開發權。去年年初,在鋰價跌至6萬元/噸的低位期,公司又完成對藏格礦業的收購,進一步完善了資源版圖。

隨著各項目產能逐步釋放,加上剛果(金)馬諾諾鋰礦東北部項目預計6月投產,紫金礦業的鋰產業帝國已初具規模。公司規劃顯示,2026年當量碳酸鋰產量將達12萬噸,同比增幅超4倍;2028年將進一步提升至27萬-32萬噸,屆時有望躋身全球最大鋰礦生產商行列。若2026年目標實現,公司將進入中國鋰資源產量前三名——去年贛鋒鋰業產量為18.24萬噸,天齊鋰業為約8.79萬噸。

碳酸鋰價格走勢同樣值得關注。經歷2022年60萬元/噸的天價后,價格在2024年跌至10萬元/噸以下,2025年上半年更震蕩回落至6萬元/噸。但下半年以來,隨著全球新能源汽車和儲能市場持續增長,疊加供給端不確定性增加,價格強勢反彈至12萬元/噸。多家機構預測,2026年全球鋰市場將出現供應缺口,摩根士丹利預計缺口達8萬噸,瑞銀預測為2.2萬噸。

需求側呈現“新能源汽車+儲能”雙輪驅動格局,固態電池商業化進程加速,AI數據中心等新興場景更成為超級需求引擎。紫金礦業預測,到2030年鋰需求將超過300萬噸。投資機構普遍看好價格走勢:伯恩斯坦認為價格將進入快速上漲通道,從去年的1萬美元/噸升至今年的1.7萬美元/噸,2027年達2.5萬美元/噸;東方證券預計2026年價格在12萬-20萬元/噸之間;華安期貨則認為將運行在7萬-12萬元/噸區間。

行業回暖帶動龍頭業績爆發。天齊鋰業預計2026年一季度歸母凈利潤為17億-20億元,同比增長1530.31%-1818.01%;贛鋒鋰業預計實現歸母凈利潤16億-21億元,同比增長549.65%-690.17%。在這場新能源革命中,紫金礦業正通過逆周期并購和低成本運營,復制其在銅、金領域的成功路徑,全力打造第三增長極。